TOP > ファイナンシャル・サービス > IFRS支援

IFRS導入支援

IFRS導入支援

- 金融庁発表の国際会計基準(IFRS)導入ロードマップによりますと、国内上場企業の連結財務諸表では先に(たとえば2010年3月期から)IFRSの任意適用を容認。2012年ごろを目途に日本におけるIFRSの強制適用を判断します。強制適用される場合、3年間の準備期間を経て早い場合には2015年ごろのIFRSの一斉義務化が想定されます。

1.実務家の課題

企業の経理・財務部門などの実務家は、自社の監査人のアドバイスを仰ぎながら、IFRSへの移行を進めていくことになるでしょう。

しかし、移行を進めていくにしたがい、監査人や会計士のアドバイスのみでは解決できない課題が出てきます。(詳細は3.参照)

たとえば、

- ・IFRS準拠の自社の会計方針(アカウンティング・ポリシー)の制定の方法とタイミング

- ・グループ全体での会計方針の一貫性の遵守

- ・有形固定資産の償却方法の選択

- ・棚卸資産の簿価切下額の決め方

- ・売上計上基準の変更

社内各部門の同意を得ながら、かつIFRSに遵守する方法を選択しつつ、監査人の同意を得て解決して初めて、課題の解決となるのです。

そのうえ、公認会計士法上、監査人はクライアント企業にコンサルティング行為はできないことになっています。

自社で選択した会計方針を適用していくためには、監査人を説得できる事実の積み上げと理論の構築が必要になってくるのです。

2.ビズアーチのアプローチ

- ・国内外の先行導入企業の導入実務調査レポートを作成いたします。

- ・先行導入企業や業界の他企業との交流を促進いたします。

- ・会員企業の交流会の開催

- ・先行導入企業へのコンタクトをサポートします。

まずは、会員として登録ください(無料)。登録はこちら->

ビズアーチでは、IFRS導入にあたって、実務家の方々が課題を解決できるよう応援していきます。

3.IFRS導入に伴う実務家の解決すべき課題(詳細)

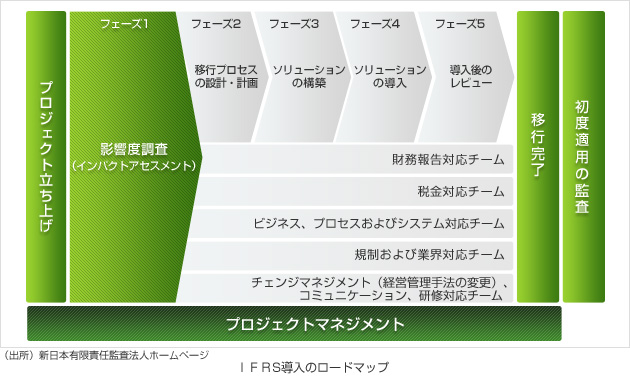

IFRSを導入する準備期間として3年ほどが必要であるとされています。新日本有限責任監査法人のホームページには、以下のロードマップが提供されています。ごく一部の先行企業を除き、国内企業は、2009年現在日本基準との差異を学習中(影響度を調査中)であると考えられます。

ここ数年、日本基準もIFRSとのコンバージェンス計画に則り、IFRSに近づいたといえます。

企業の経理・財務担当の実務家はどの様な課題に直面するのでしょうか。例をご紹介します。

- (1) アカウンティング・ポリシーの制定

- グループ企業内での会計方針の一貫性を遵守するために書面でアカウンティング・ポリシーを制定することが望まれるでしょう。その場合、欧州子会社など先行適用がある場合には、そこで適用された会計方針を十分に考慮する必要があります。また、最終的には監査人の承認が必要になるため、どの時点で承認をもらうか戦略的に判断する必要があります。

- (2) IRの計画

- 外部公表の時期も、株価への影響などを考慮する必要があります。

- (3) 研究開発費資産化処理

- 研究開発から製造へのバリューチェーンにおいて、どの時点から資産化するか、決定します。

- (4) 連結対象企業に関して

- IFRSでは基本的に実質支配を有するすべての会社を連結する、と基準にありますが重要性を考慮に入れて実務上対象としない企業があるか、判断します。

また、今後買収などを行う場合、実質支配で連結対象となりますので、役員構成などを十分に検討します。 - (5) 棚卸資産の評価減に関して

- 棚卸資産の在庫期間によって評価減を判断する場合、製品グループ(または事業)ごとに一貫となるよう決定します。これが実務及び理論上整合性のある方式を開発する必要があります。それをもって監査人に説明します。

- (6) 有形固定資産の減価償却方法に関して

- 会社法の定率法を変更する場合、実務及び理論上整合性がある方法を選択する必要があります。これを監査人に説明します。

- (7) 売上計上基準に関して

- 年度末最終日(たとえば3月31日)の販売契約は当期の売上と計上されることはないでしょう。営業部門を含め全社的に業務を見直す必要があります。

- (8) 初度適用の実務

- 特に、遡及適用は実務に大きな負担になります。

- (9) 初年度連結開示の実務

- 日本基準からIFRSへの組替をどのように遂行していくか、組換パッケージの作成実務。

これらはすべて実務上の課題になります。これらの課題を先行導入企業はどの様に解決したのか、そして他の企業はどの様に取り組んでいるのかの情報収集ができれば、IFRS導入の負担はかなり軽減するでしょう。

関連リンク

Copyright (C) 2009 BizArch. All Rights Reserved